ZARA、H&M疯狂关店,快时尚巨头败走中国

年轻人不爱逛国际快时尚了。

在北京“潮人聚集地”三里屯,BM、BF、CHUU 成了辣妹潮人最爱的打卡点,试衣间排的队伍和网红奶茶店不相上下。

而在十年前,这样的场面也曾出现在 H&M、ZARA 的门店里,但在今年六月, H&M 三层高的三里屯门店已经人去楼空。

近几年,曾红极一时的快时尚品牌 ZARA、Topshop、Forever21,不是走在了到处关店的路上,就是早已放弃中国市场。征服全球的快时尚巨头们,何以败走中国?

快时尚,快成为时代眼泪了

时间倒流回千禧年初,国内消费市场的活力开始显现,国际快时尚巨头们开始在中国押注和布局。

在 2006、2007 年,ZARA、H&M 前后脚来到了上海开设第一家门店。刚来就给国内年轻人带来了一点小小震撼,这些品牌带来了大洋彼岸最新的潮流,比当年百货商场里的国产品牌款式更新颖,百来块的价格区间也很友好。

漂洋过海的快时尚品牌也重新定义了服装的上新速度,如果看到了心仪的衣服没有入手,隔几周再去店里大概率已经下架了。

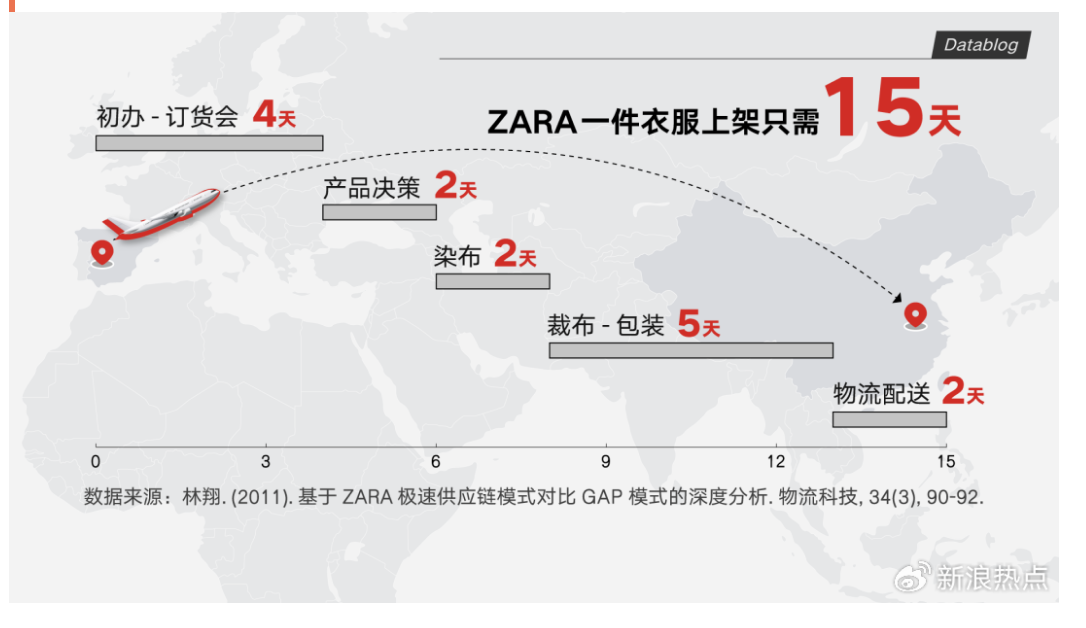

在 2010 年,国内传统的服装业从设计到上市一般需要六到九个月 [1],但只要两周,一款衣服就从西班牙总部 ZARA 设计师的草图里横跨亚欧大陆上架到中国门店里 [2]。

风头正劲的国际快时尚品牌也开始占领国内各大商场。当年快时尚品牌的数量几乎决定了商圈的咖位,商圈们排着队求 ZARA、H&M 们入驻,招商时给出了低租金、提供一层黄金位置等等优待 [3]。

当时的国际快时尚有多火呢?

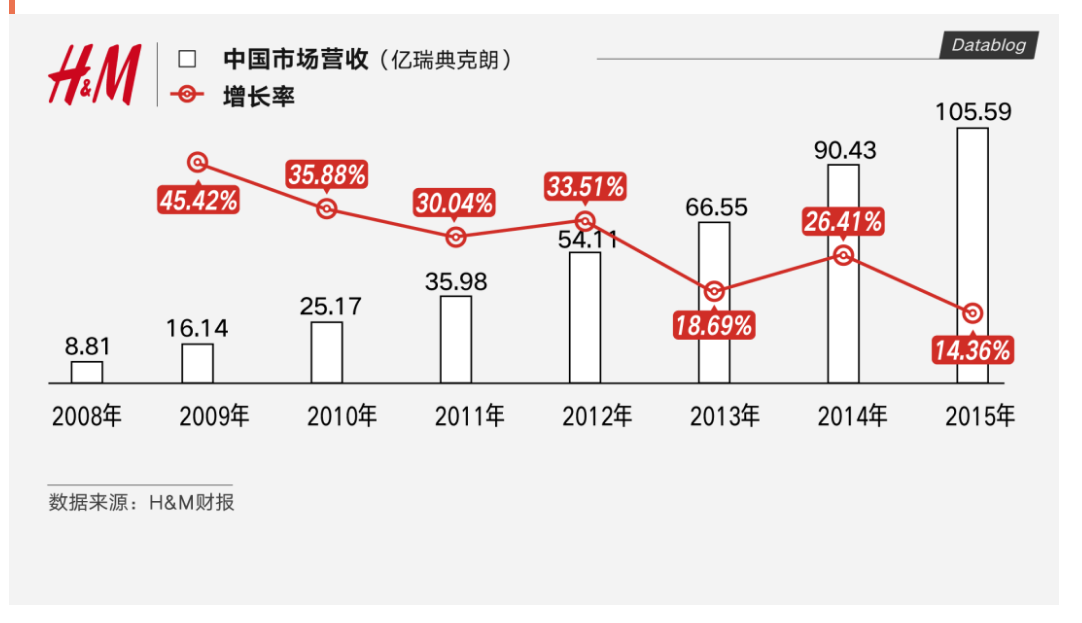

我们找到了 H&M 这些年的财报。从 2008 年开始,H&M 在内地业绩一路狂飙。连续七年保持着两位数的高速增长,到 2015 年营收已经甩了瑞典本土一大截 [4]。

不过到了 2016 年,H&M 的美梦不再。其内地市场的营收开始停滞不前,2019 年 10% 的增长现在看来更像是 H&M 的回光返照。2020 年受疫情影响断崖式暴跌,直到现在也没恢复过来,甚至财报里也完全不提中国市场的收入了。

H&M 在中国的门店数量,也从 2018 年巅峰时期的 530 家一路下跌到 2023 年的 331 家,在六年间关掉了近两百家店 [4]。

不止 H&M 在走下坡路,ZARA 的门店数五年间从三位数掉到了两位数,GAP 也紧锣密鼓撤店清仓。《21 世纪经济报道》中提到,杭州一家 GAP 撤店前连灭火器都 15 元一个甩卖了 [5]。

更多的国际快时尚品牌已经谢幕离场,2018 年 Topshop、New Look 官宣退出中国市场,Forever 21、C&A 这些品牌也像多米诺骨牌一样陆续倒下。

快时尚,被年轻人抛弃

如果要问这些国际快时尚品牌被国人抛弃的原因,首先还得看大环境。

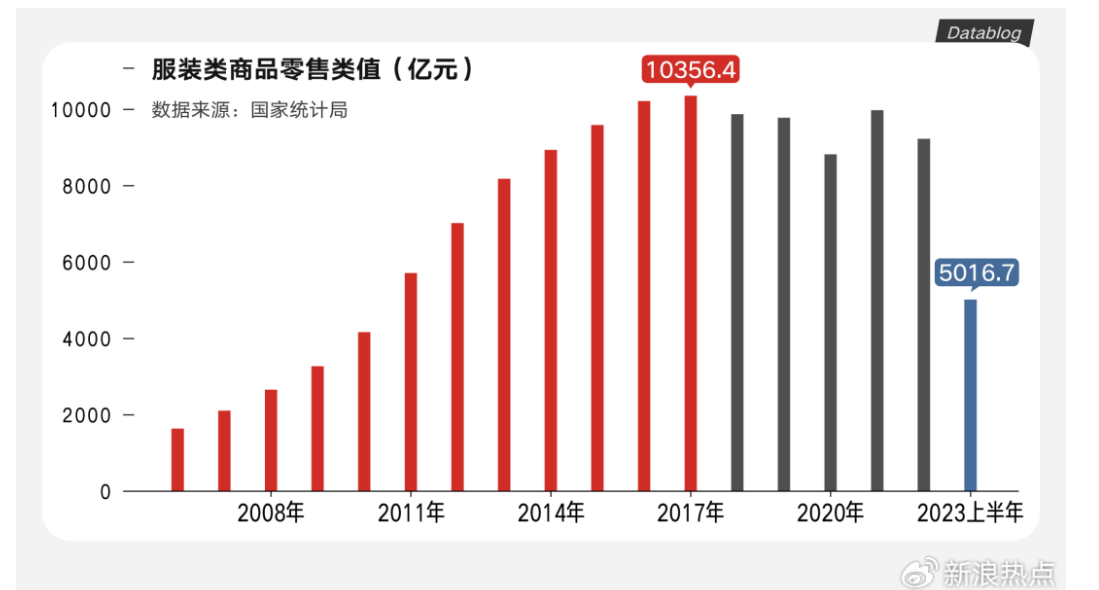

服装业躺着赚钱的时代已经过去了,大家买买买的激情早就开始降温。2018 年后,国内的服装零售总额开始负增长,至今未恢复到 2017 年的同期水平。

越来越多人看透了“消费主义”的陷阱。不少人种草衣服后先找避雷攻略,某宝上模特七扭八歪凹造型的衣服八成是在遮掩版型的硬伤。谁都不想再当大冤种,买一堆穿不了几次就要扔的垃圾,快时尚的劣势在此刻更突出了。

为了在成本上省点钱,这些快时尚品牌先献祭了衣服质量,甚至有“没有一件 ZARA 能完整走出洗衣机”的说法。

从 2013 年起,H&M、GAP、ZARA 就屡登质监局黑榜,多次被查出色牢度、pH 值、甲醛含量等问题 [6],而到现在这些国际快时尚品牌还时常因为质检不合格吃罚单。

从顺风顺水到山穷水尽,国际快时尚品牌除了在质量上失去人心,在电商领域更是远远落后。

2010 年前后,淘宝服装店如雨后春笋般涌现时,许多快时尚品牌的海外总部还在闷头开线下门店。

《第一财经周刊》此前的报道中曾提到,为了说服 ZARA 入驻天猫,一位天猫工作人员几乎每天给 ZARA 总部发邮件,连写了一年才打动了 ZARA 在 2014 年入驻天猫 [7],而 H&M 更是在 2018 年才加入天猫 [8]。

野蛮生长的电商对国际快时尚品牌的冲击不亚于乱拳打死老师傅。艾媒咨询的数据显示,如今的国内服装市场中,线上渠道已经抢走了超过六成的顾客。

现在的消费者更习惯在网上货比三家,毕竟包邮到家比逛商场更省事,隔几天就来的满减大促也能多薅点羊毛。

而热闹是电商的,门店什么也没有。考虑到还有店租等实际成本,快时尚门店很难降下身段像网店那般高频促销。

即便 ZARA 每年铆足了劲也只能上新 1.2 万款服饰 [9],而仅仅 2023 年第二季度,淘系电商就上新了 670.1 万款女装 [10],是 ZARA 全年上新量的五百多倍。

钮祜禄·国货,卷死快时尚

不但和电商红利擦肩而过,国际快时尚品牌已经彻底卷不过国产服装品牌了。

2020 年国产服装品牌瓜分了近八成的线上市场份额,留给 ZARA 们的份额不多了 [11]。

在这几年的天猫 618 和双 11 大促榜单里,UR、波司登轮流力压优衣库成为第一,而我翻遍榜单的犄角旮旯也没找到 ZARA 和 H&M 的名字[12]。

而在线下市场,连星巴克都开到十八线县城里了,ZARA、H&M 们还没走出一二线城市的舒适圈,来华十多年依旧没在低线城市打出名气。而麦檬、江南布衣这些本土品牌已经将触角伸向了四五线城市。

国际快时尚品牌被本土服装品牌超车的原因,归根结底还是傲慢。想赚中国市场的钱,但本地化的决心又不够。

在产品设计上,快时尚品牌大多直接照搬欧美流行趋势。不过,有些剪裁并不太适合身材相对娇小的亚洲人。

比如为大骨架的欧美人设计的 ZARA 码数一直偏大,有网友吐槽,“平常穿 M 码的我试穿 S 还绰绰有余,裤子腰围合适了但裤长又多出一大截”。

相比之下,照着国人体型打板的国产服装品牌,中国人更能 hold 住。不仅版型更合适,在时尚上也拿捏住了年轻人,昨天刮起的财阀千金风、今天爆火的多巴胺穿搭,过不了几天就能上架国产品牌的店里。

在营销方面,ZARA 们也没有参照国内潮牌的常见打法,比如太平鸟 2022 年在广告宣传上砸了四亿元,跨界联动、达人种草、明星代言、直播带货这些招数轮番上阵 [13]。

而国际快时尚品牌对营销却颇为保守,ZARA 入华 12 年后才请了大中华区代言人。

忽视质量、无视电商、轻视顾客,这些国际快时尚品牌不是不懂中国人想要什么,而是不想懂。本就走下坡路的国际快时尚们,在 2021 年的新疆棉事件中终于迎来了致命一击 [14],将自己的死期又往前提了提。

傲慢是压倒它们的最后一根稻草,而它们的败北是不少国际巨头在华的一个缩影,快时尚不是第一个也绝不会是最后一个。

本文转自于 新浪热点