瓶装水40年,依然逃不出价格战

空气和水不是什么稀缺资源,但是将不稀缺的水,从山河湖海送到需要它的人手里,这门生意价值连城。

卖水生意,有着极厚的利润,农夫山泉的毛利率达60%,比奢侈品LV集团的毛利率低不了多少。

消费品也是诞生首富的重要赛道,中国在不同发展阶段,不同行业诞生过不同的首富,大多行业都是昙花一现,瓶装水是唯一出过两个以上首富的小赛道,另外两个分别是地产和互联网。

2010年,宗庆后成为中国首富,2020年,钟晱晱,凭借着农夫山泉IPO成为首富,卖水收入占比达61%。

水作为商品,除了赚钱之外,刚需且生命周期够长。于是这个赛道也挤满了实力玩家。

从娃哈哈到康师傅,再到农夫山泉和怡宝,瓶装水行业竞争异常激烈,你方唱罢我登场。

今年以来,饮用水行业更是热闹,娃哈哈宗庆后逝世,农夫山泉重新推出曾经自己diss过的纯净水,康师傅、怡宝降价,胖东来也加入了战局。

本文将围绕,瓶装水40年来的竞争,包括价格战、水源战、定位战等方面,试图理清瓶装水背后竞争的关键逻辑是什么。

01

混战四十年各有神通

24年前,也就是2000年4月,农夫山泉突然对外宣布:不再生产纯净水,开始全部生产天然水。农夫山泉同步在电视上播放一则“水仙花生长对比实验”的广告,只为了说明一个问题——纯净水无益于健康。

1989年,怡宝生产出了第一瓶纯净水,此前瓶装水的代表是有70年历史的崂山矿泉水,也被称为国宴水。而后,矿泉水、纯净水、天然水等之间的争端就没停过。

农夫山泉的几个试验,把争端推向了高潮,也让自己声名鹊起。

当时,由于环境保护没跟上工业化进程的脚步,水源污染事件频发,比如1994年淮河水污染、2003年黄河三门峡水库污染等,导致自来水水质下降甚至危及安全。另一方面,随着人均收入的增长,大众更愿意花钱买更健康的水。

同时,即使是瓶装水生产厂家,也存在着一些不合规的生产企业,比如2001年9月北京市卫生局公布,九渡桥牌矿泉水和纯净水、灵山牌矿泉水属于不合格的“脏水”。

大众对水质健康的要求越来越高,成为农夫山泉推出天然矿泉水的历史背景。

农夫山泉的对比实验,看似是停产自家的瓶装纯净水,实则站在了所有纯净水生产企业的对立面,其中就包括曾经的瓶装水行业老大——娃哈哈。

随着事件的发酵,娃哈哈向相关部门举报,以涉嫌不正当竞争之名,将农夫山泉告上法庭,同时召集69家纯净水生产企业共同声讨农夫山泉,全国上百家媒体云集杭州娃哈哈总部。杭州也是农夫山泉的总部,同一天杭州都市快报登出《有朋自远方来,不亦乐乎》,号召“友商”可以在媒体面前公开论战。

当时的市场上,已有怡宝、景田、娃哈哈等纯净水生产企业,也有崂山这样的矿泉水生产企业。

这一场论战,输赢根本不重要,重要的是“大自然的搬运工”“有点甜”等已经深入人心,人们也相信天然的矿泉水理应更贵。

农夫山泉矿泉水上市时就定位高端,零售价2.5元-3元,虽然在混战中为了抢占市场,也打了多年价格战,但在市场份额稳固之后,趁着2010年之后那波涨价潮,涨回到了2元。

吃到“矿”红利的还有康师傅。

在那轮混战之后,康师傅放弃纯净水的生产,于2006年推出了定价一元的“矿物质水”,连续四年成为国内瓶装水的老大。后来,有人(康师傅指这人是农夫山泉广告中心媒介策划副经理)潜入康师傅杭州工厂拍了大量照片,随后网上有帖子表示:康师傅宣称的“优质水源”只不过是自来水,矿物质都是人工添加。

康师傅承认并道歉后,品牌形象遭受考验,销量下滑。

2013年,农夫山泉又讲了一个关于酸碱度的故事,向顾客“科普”农夫山泉是弱碱性,而人体也需要维持弱碱状态,自此之后,农夫山泉=健康几乎成了公众心中的思想钢印,农夫山泉坐稳了矿泉水的头把交椅。

纯净水的老大是怡宝,特点就是有钱、水厂多,有运输效率和成本的优势,但总是被农夫山泉压过一头。当时酸碱度的科普中,怡宝被当做了反面教材,怡宝打不过农夫山泉,很难说没有这方面的原因。

2015年之后,行业格局逐渐稳定,农夫山泉连续多年成为中国瓶装水销量第一名。2021年-2024年,钟睒睒凭借着农夫山泉的大卖四次蝉联中国首富。

东兴证券定义中国瓶装水过去发展分为四个阶段,分别是萌芽期(1930年-1932)、兴起期(1982-1990 年)、崛起期(1990-2007 年)和发展期(2007-2017),之后逐步进入差异化的繁荣期。

从萌芽期到发展期,按照四大水质类别,纯净水、天然水、矿物质水和天然矿泉水,先后成为瓶装水市场的重要增量。按销量,行业前三分别是农夫山泉、怡宝和景田(百岁山),三者的终端售价分别是2元、2元和3元,其中农夫山泉和百岁山都是天然矿泉水。

2018年,东兴证券作出判断,水的高端化已成为重要趋势。

02

矿泉水高端化贩卖生活方式

10年前,当许家印站在恒大中心顶层43楼的办公室俯瞰广州时,恒大冰泉应是他当时的“得意之笔”。

2013年11月9日的亚冠决赛,恒大足球队穿上印有“恒大冰泉”字样的球服,中央五台和广东卫视的比赛转播间隙,时长5秒钟的恒大冰泉广告频繁播放。

自此,恒大冰泉横空出世,不过房地产式的营销方式没有让恒大冰泉获得持久的成功。高端水的营销,还是全球高端矿泉水品牌依云更有经验。

1790年,一个有肾病法国伯爵来到依云镇,经常喝当地的泉水,肾病好了,于是开始到处宣扬这是依云泉水的功效,并开始经营泉水理疗以及将泉水装罐卖到外地。

这个有关依云矿泉水的传说,广为流传。

1970年,达能收购依云,1986年,依云进入中国。依云采用的是阿尔卑斯山的雪融水,经过最少15年冰川岩层过滤而成,广告片通常以生活方式营销为主,会覆盖五星级酒店、高端会所、一线明星、高尔夫球场等高端渠道。

崂山矿泉水是中国最早的高端矿泉水品牌,国内做得比较好的高端矿泉水品牌还有昆仑山和西藏5100。

类似依云矿泉水的生活方式营销,昆仑山触达办公、会议、健身场所、 酒吧等渠道,比如,昆仑山成为人民大会堂、广州亚运会、中国网球公开赛、亚太经合组织中国峰会等高端场合用水。西藏5100矿泉水主要的渠道客户是高铁。

这些品牌要么历史浑厚,要么全球化程度更高,相较于这些品牌,国内新推出的高端水价格并没有那么高冷。

2013年,恒大推出恒大冰泉,定价5元。

2015年,农夫山泉推出三款高端水产品,分别是玻璃瓶装高端水、婴儿水和学生高端水。玻璃瓶装高端水主要的定位人群是高端会议、宴会等消费场景,350毫升和750毫升,零售价分别是30元和45元,1升婴幼儿饮用水零售价9元。

2022年,怡宝推出怡宝露,定价12.5元/瓶。

高端矿泉水,看上去定价很高、很有赚头,很多品牌都在进军高端市场,但高端水却没有那么好做。

首先,水的差异化不大,大家都是天然优质矿泉水,究竟是西藏高原上、昆仑山上,还是阿尔卑斯山上的矿泉矿物质更丰富、更优质,对人体更好,没人能说得清楚,而且人体所需矿物质也可以通过其他食物获得。

毕竟,喝了什么矿泉水,治好什么病都是传说。

其次,瓶装水产业链上成本最高的环节是运输,一旦销售地离生产地超过500公里,运输成本就会挤压利润,定价在1-2元这个价格带,公司就没得赚。

天然矿泉水企业,为了制造稀缺性,大多只有一处水源,运输半径通常会超过500公里,只能走高价一条路,一旦无法通过营销和渠道打开市场,消费者不认可高价,那就只能亏钱。

恒大冰泉看似开场很漂亮,但消费者不认可高价,恒大只能亏损收场。

此外,早期做的比较好的高端水品牌西藏5100,也因为其重要客户高铁渠道引入低价水,而陷入亏损。

03

低端瓶装水再混战

今年2月25日,79岁的宗庆后因为肺癌与世长辞,经过网络悼念和往事的发酵,农夫山泉创始人钟睒睒被网友贴上了是“忘恩负义”的标签,娃哈哈的销量大涨。

钟睒睒被推上舆论的风口浪尖后,以《我与宗老二三事》的文章回应争议,表示第一桶金是布匹生意,没有在娃哈哈领过工资,不存在开除一说。

一个月后,农夫山泉时隔24年再次推出纯净水,包装为绿色。此后农夫山泉加大宣传攻势,以9.9元/包的低价掀起价格战,并开始大面积铺货,部分渠道甚至低至8.9元/包,折合约0.74元/瓶。

农夫山泉突然宣布进军纯净水市场,最重要的原因是核心腹地遭到诸多竞争对手的攻击,康师傅、怡宝等也推出了2元钱一瓶的天然矿泉水。去年3月康师傅推出天然矿泉水新品——“喝矿泉”,9月,怡宝推出天然矿泉水品牌“本优”,价格都是2元。

此外景田旗下的百岁山,以“水中贵族”的广告牢牢占据着3元天然水市场,而且市场份额持续增长,也给了农夫山泉一定的压力。

7月11日,麦格理银行预测,预计2024年上半年农夫山泉的销售额增长将放缓至7.6%,净利润会下降4.6%。

农夫山泉打入怡宝和康师傅的传统纯净水领域,变得顺理成章。

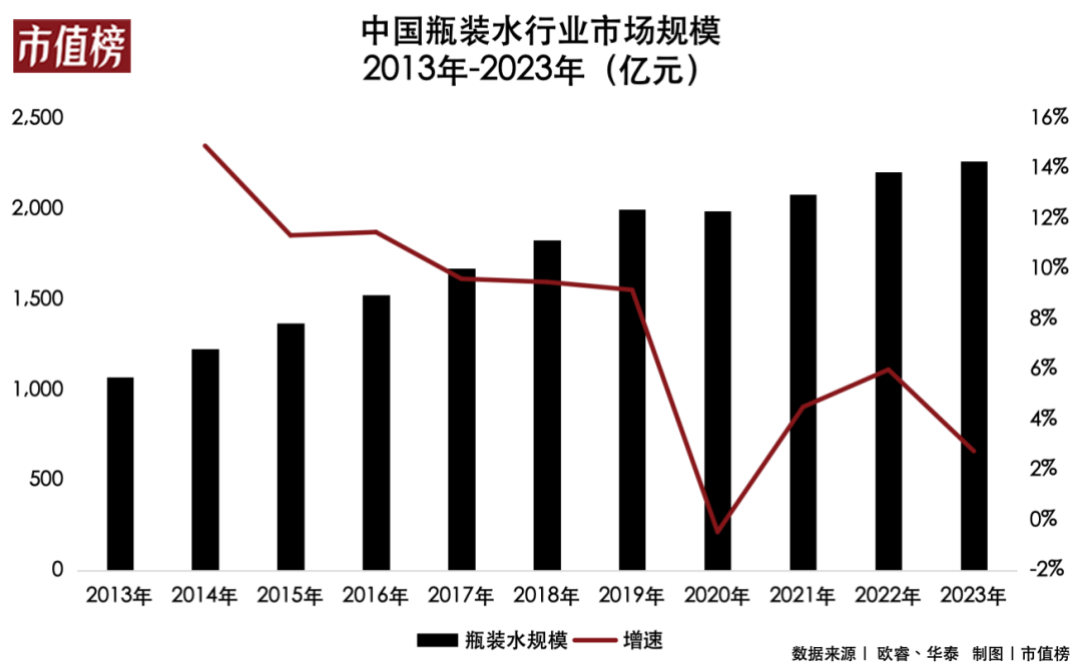

从瓶装水整体市场规模看,该行业尤其是低端市场将变得越来越内卷。

欧睿数据显示,瓶装水销量增速近年来大幅下滑,2014年之前,中国瓶装水增速高达15%以上,之后还可保持8%左右的增长速度,到2019年-2023年,年复合增速只有3.6%。2023年,瓶装水市场规模为2266亿元,增速已降至2%以下。

参考国外经验,美国在19世纪工业化早期,瓶装水开始兴起,成为市政供水最合适的替代品,20世纪初美国开始完善供水净化系统,提高了自来水的安全性,瓶装水的市场需求有所下降。

不过日本瓶装水行业规模整体较小,人均消费量甚至低于中国,主要原因也是日本提供经过超高度净水技术处理的自来水。日本1990年自来水污染,2005-2006年严重夏季高温和2011年地震等事件,会增加瓶装水销量。

在可预见的未来,中国越来越重视环保,水源质量越来越高,而且随着管道直饮水建设的加速,低端瓶装水的生存空间可能会受到挤压。

低端瓶装水的竞争会越来越激烈,企业不得不走到卷价格的路上。

本文转自于 新浪热点