中美贸易战如果以2018年特朗普1.0关税为起点,至今已经6年多了。如今特朗普再度入主白宫,特朗普2.0关税山雨欲来风满楼,业界忧心忡忡。当初25%额外关税的影响犹在,对于中美海运贸易来说,这6年发生了哪些改变?中国失去了什么?作为最大“受益者”的东南亚又得到了什么?我们通过分析美国海运进口前20大商品中国和东南亚5年来增长趋势的快慢可以管中窥豹。

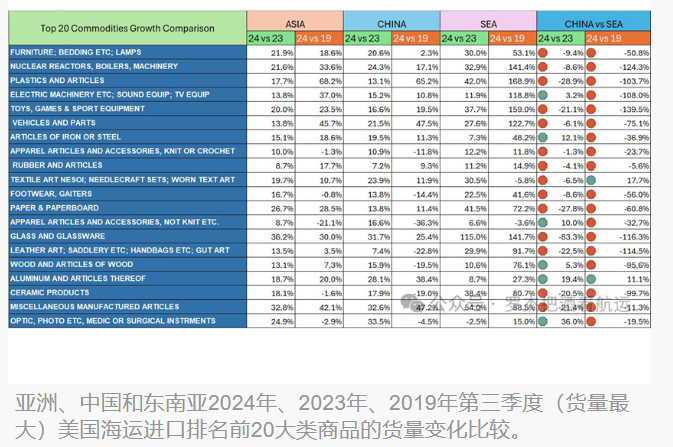

先看第一组数据。下面是亚洲、中国和东南亚2024年、2023年、2019年第三季度(货量最大)美国海运进口排名前20大类商品的货量变化比较。我们主要观察两个维度的同比货量变化:2024年和2023年,2024年和2019年,中国vs东南亚。跟2023年是看短期趋势(补库存,提前出货),跟2019年是看长期趋势(“去中国化”)。各种商品的境遇如何演变呢?

跟去年的三季度相比,今年美线进口前20大商品种类中有6类商品来自中国的货量增长幅度超过了东南亚,这是不是多少有点意外。这些商品包括:电器、钢铁制品、非针织服装、木制品、铝制品和光学影印设备。从东南亚进口增长幅度远高于中国的商品有塑料制品、玩具、纸制品、玻璃制品、陶瓷等,基本都科技含量低、货值低,生产成本和关税成本的考虑决定了采购的策略和方向。

如果短期内中国还保住了一些阵地,从长期趋势(跟2019年相比)来看,几乎全部20大类来自东南亚的采购增长幅度都高于中国,只有两类商品是例外。占据美线口货量前五大商品中,今年第三季度与2019年相比,来自东南亚货量的增长幅度远远高于中国,幅度高达50%-139%。关税政策引发的供应链重置和货量损失真真切切发生。我们这里不论述东南亚出口美国的货量中有多少是中资公司投资或者控制的。就直观的出口货量来说,产地是中国的比例还在减少。

我们再换另外一个角度观察,比较今年三季度(到港日)美国从亚洲进口前20类商品在东南亚和中国的排名差,由此来判断某类商品是从中国还是东南亚进口为主。图表中标注橙色的商品是来自东南亚的进口排名高于中国,说明此类商品东南亚的出口增势明显。以电器类来说,排东南亚出口美国的第2名,从中国出口只排到5名。橡胶类最明显,排在东南亚出口的第4名,却在中国出口中排21名。

与此形成鲜明对比的另外一些商品,在中国出口美国的排名上比东南亚出口排名靠前很多,说明这类商品中国还是出口美国的主力军。比如大家熟知的玩具,排在亚洲出口美国的第5名,东南亚的排名只是第8名,却是中国出口美国的第3名。汽车及配件和钢铁制品更是如此,在中国出口排名比在东南亚出口排名更加靠前。另外一个稍感意外的品类是纺织品,排在亚洲出口的第10位,在东南亚出口排名是很靠后的第26,却排在中国出口的第8位,这说明中国仍是纺织品出口美国的主要产地(这里没有比较南亚,那里是纺织品另一个重要产地)。

针对中国产地的商品征收额外关税带来的成本增加导致美国进口商用脚投票,选择采购成本更低的东南亚。6年后的今天,效果显现。占据美国进口主要货量的商品中,来自东南亚的绝对货量和增速都要大于中国。虽然还有小部分商品中国还占据优势(技术、成本、供应链可靠性等等),大部分对美出口商品流失的长期趋势不会改变。人尽皆知却带有极大不确定性的特朗普2.0关税又会如何进一步改变竞争格局呢?

本文转自于 财新网