这一战如果打胜,雪王就要成为霸王

1月2日,2024年开工第一天,蜜雪冰城就有了大动作,其向港交所正式递交上市申请。这是蜜雪冰城在2022年闯关深交所失败后再度发起的上市冲击。

在讲究性价比的当下,没有人能阻止“雪王”在全球开疆拓土,与两年前相比,蜜雪冰城扩张得更大了,赚的也更多了。

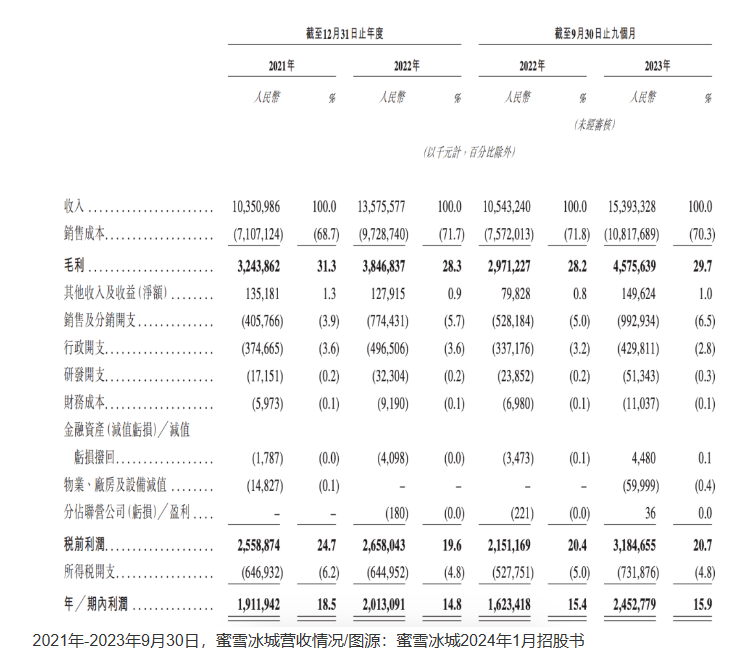

根据招股书,蜜雪冰城目前在中国与海外共有超过36000家门店,规模达到了“中国第一,世界第二”。2023年前9个月,蜜雪冰城的营收已经达到约154亿元,实现了约25亿元的净利润,同比增长率分别为46%与51.1%。

中国企业家杂志据此推算,这意味着“雪王”2023年平均日赚约926万元。

靠着卖低价柠檬水起家的蜜雪冰城,已然成为消费下沉时代的又一个庞然大物。

无独有偶,蜜雪冰城在港交所递交招股书的同一天,古茗同样发起了上市行动,后者起步于浙江小镇,在招股书中称自己是“大众现制茶饮店”市场份额第一。它与蜜雪冰城有诸多相似之处:主打下沉市场、平价、靠加盟商盈利、在供应链方面重度投入。

卷到极致的茶饮赛道,见证了太多品牌在扩张到一定规模后突然从高空落下。某种程度上可以说,是这些共同点使得它们在竞争激烈的茶饮赛道中突出重围。

上市意味着向资本市场伸手要钱,蜜雪冰城并未公布此次上市的募资金额,但其在招股书中表示,IPO募集所得资金净额将主要用于加强端到端供应链的广度和深度、品牌和IP的建设和推广以及加强各个业务环节的数字化和智能化能力等。

从营收与现金流来看,蜜雪冰城其实并不差钱,如果此次赴港上市成功,雪王可能真的要“称王”了。

一家柠檬公司

蜜雪冰城的营收无疑是惊人的,要知道,同行茶百道的招股书显示,其2022年营收仅为42.32亿元,终端零售额也仅为133亿元。

同样在港交所挂牌的茶饮第一股奈雪的茶,也卖不过蜜雪冰城,其全年业绩公告显示2022年共计收入43亿元左右。

蜜雪冰城赚钱的秘诀在于加盟,“联合全中国想当老板的人,打造贩卖快乐的基础设施”,晚点LatePost曾这样形容蜜雪冰城作为一个连锁品牌的精髓。

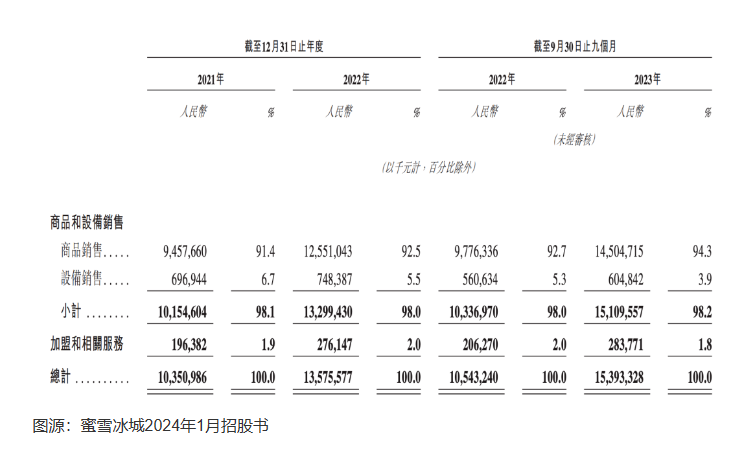

在蜜雪冰城已有的三万六千多家门店中,超过99%都是加盟门店。其业绩中的绝大部分收入,都来自向加盟门店销售商品及设备。

招股书显示,蜜雪冰城2023年前9个月的收入中,商品销售所得收入占比达到94.3%,2022年同期比例则为92.7%;2022年及2021年同指标的数字也在92%上下。

而蜜雪冰城在此处所指的商品,主要是指日常业务过程中向加盟商所销售的,包括食材和包材在内的门店物料。

门店是蜜雪冰城的“命根”,加盟电话出现在蜜雪冰城总部的各个角落,包括楼道里的红色消防栓。

加盟蜜雪冰城的个体户平均为大专学历,但不要小瞧他们,成为蜜雪冰城的加盟商需要经历五层关卡,通过率只有5%。总的来说,蜜雪冰城寻找的是适合当老板的人,一条简单的标准是:想不想“买奔驰”。

这些想要开上奔驰的小个体户们“不负众望”地,几乎踏遍中国的每一个省,深深扎根在下沉市场。他们源源不断地向总部提出货物需求,提供源源不断的现金流。

但想要织造出一个强大的加盟店网络,不是一件易事。如果没有相应的物流仓储、门店运营等方面的加持,更多的门店多数时候只代表更多的亏损。

在蜜雪冰城之前,已经有不同的行业、不同的品牌在开辟万店的道路中退却,甚至倒下,海澜之家、屈臣氏等依靠着标准化门店存活的品牌都是例证。

对于茶饮行业而言,要在扩张中保证标准化门店的质量,则更意味着需要通畅的物流与扎实的供应链。至少,与衣服、日用品等商品不同,食材保质期相当短。

并且,更多的门店也意味着,蜜雪冰城必须要有足量的供货——2013年,蜜雪冰城就因河南本地供应商跟不上高速扩张的门店数量,而出现大规模断货。

蜜雪冰城的拳头产品柠檬水,2023年前九个月卖出约9.13亿杯,历史上只涨过一次价,从3元上涨到4元。除了保证供货,倚靠着下沉市场、走低价产品路线的蜜雪冰城面临的原料考验还在于,如何尽力压低原料价格。

因此,蜜雪冰城自身做起了供应商,它的柠檬主要来自于四川安岳,蜜雪冰城在当地成立了柠檬公司,直接向农户收购。

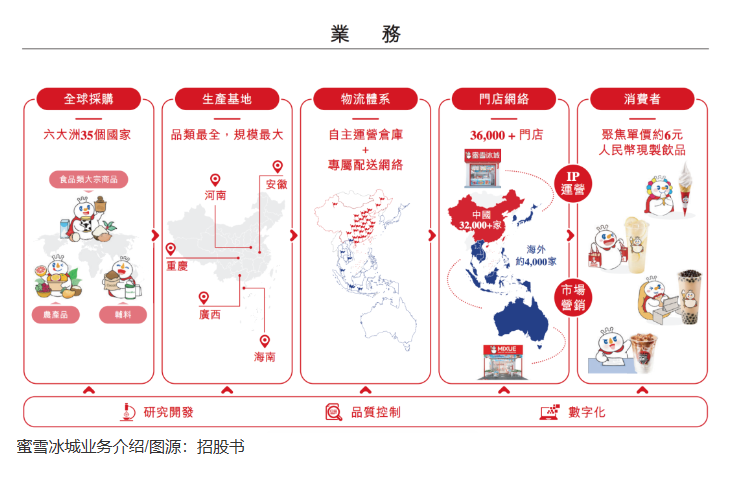

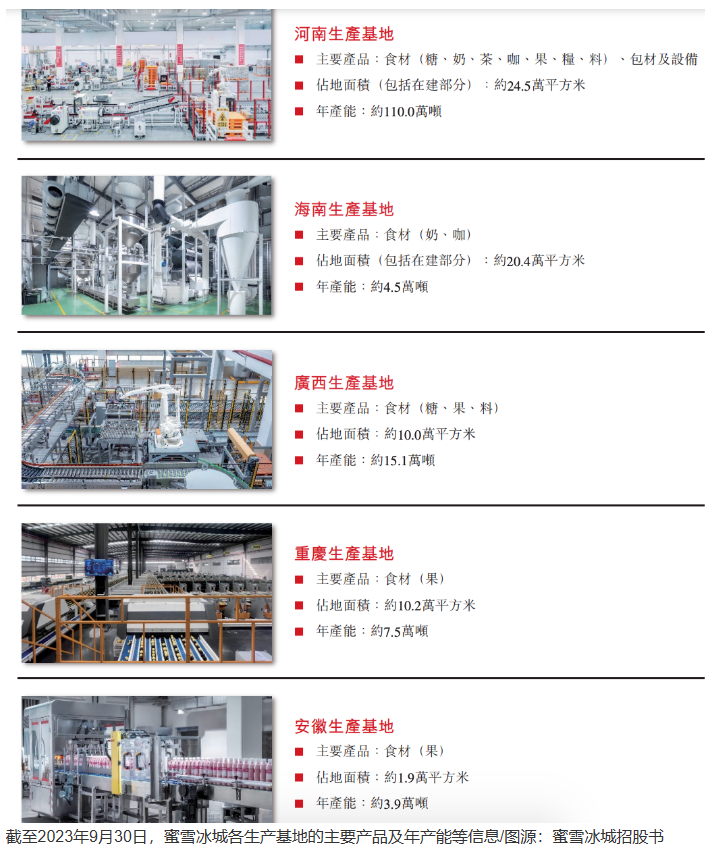

在生产方面,蜜雪冰城已建立起五大生产基地,以自主生产并向加盟商提供糖、奶、茶、咖、果、粮、料等产品,年综合产能达到约143万吨。

对此,有蜜雪冰城的高管认为,以前蜜雪是一家卖水的公司,但现在是做粮食的。

这与同样更依靠加盟商的茶百道不同——茶百道仍倾向于采购原料。根据招股书,蜜雪冰城向加盟商提供的饮品食材中,有约60%的产品是自主生产的。蜜雪冰城认为,这样的方式能够更好地把控供应的质量、数量以及价格。

同样出于把控质量的目的,蜜雪冰城在全国范围内建立了26个仓库,以支持覆盖全国的物流配送网络。在蜜雪冰城的加盟手册中,它自称其物流业务已经可以在免运费的基础上实现,32%的物料12小时可达,48%的物料24小时可达。

在这些数据之上,蜜雪冰城在自己的招股书中写道,“我们拥有中国现制饮品行业内最大和最完整的端到端供应链体系”。

蜜雪冰城绿茶茶园

但对于依赖供应链盈利的蜜雪冰城来说,正因为过去更加依靠门店规模扩张,危机与瓶颈或许也正在于此。

不得不承认,随着门店密度的增大,在中国可供蜜雪冰城发挥的空间也越来越小。在下沉市场中,符合人流要求的地址选一个少一个。

何况,古茗、书亦烧仙草等品牌正进军乡镇,喜茶也为进军二三线城市开出子品牌“喜小茶”。从近期各大茶饮品牌疯狂联名的举动,也可以看出茶饮赛道之卷。

这或许也是蜜雪冰城选择出海的原因之一,它需要增量。

不是喜茶买不起,而是雪王更有性价比

事实上,无论是全球现制饮品市场还是以中国和东南亚为代表的新兴现制饮品市场,都仍处于快速增长阶段,且规模巨大。

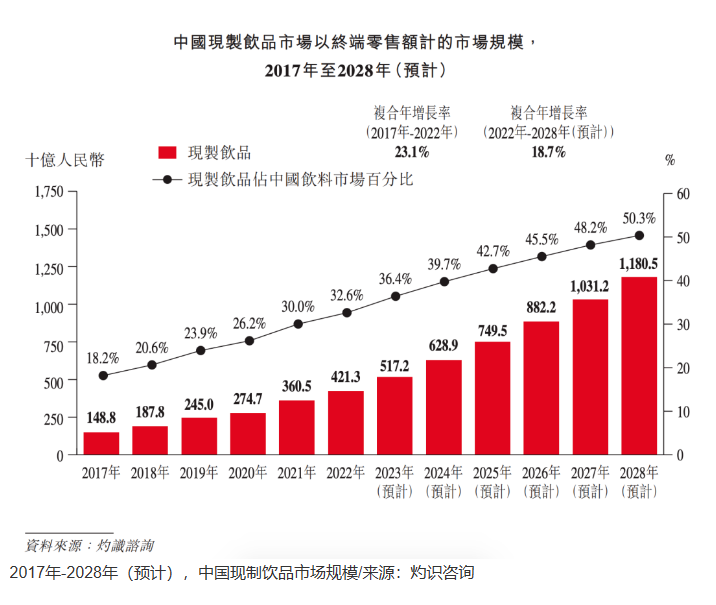

根据灼识咨询的报告,2022年全球现制饮品市场规模已经达到7218亿元,预计2028年的市场规模将进一步达到11147亿元。其中,中国现制饮品市场规模在2022年已经达到4213亿元,预计到2028年市场规模将达到11805亿元。

其实,从近些年大量新茶饮品牌入局的现象就已经可以得知,即使赛道再卷,茶饮市场仍是巨大的、有利可图的。

更多现制茶饮品牌相信中国人在未来会喝下更多奶茶。古茗在招股书中写道,2022年中国人每年喝3.3杯茶饮,2027年,可能就是9.9杯。

但市场中,与蜜雪冰城一样靠规模化打天下,经济效益却赶不上的品牌比比皆是。也就是说,市场是存在的,规模化效应的逻辑大家都懂,盈利却不是实实在在的。

匹配到下沉市场,是蜜雪冰城商业模式的另一个加成因素。更广袤的、需求单一的下沉市场,其实与规模化以压低原材料价格的路线相匹配。

招股书数据也显示,无论是2023年前9个月还是2022年全年、2021年全年,蜜雪冰城在三线及以下城市的门店数量占比持续处于57%左右。

如果单一原料,如柠檬,能够用在大多数饮品之中,那么不仅采购数量会上升,囤货的风险也会下降。完整的供应链也需要在此处打配合,才能正好匹配到价格敏感型的下沉市场消费者。

在招股书中,蜜雪冰城也将宝押在了下沉市场,其认为如今三线以下城市的茶饮店密度远低于一线城市,未来,现制茶饮在下沉市场的市场规模将会占据更大比重。

与此同时,时间也站在蜜雪冰城这边。近年来,消费降级已经成为了时代的关键词之一,一时间“不是A买不起,而是B更有性价比”的热梗席卷网络。

现实中,瑞幸与库迪的低价之争,9.9饮品席卷,拼多多市值一度超过阿里巴巴,盒马与山姆打价格战,这些动向也无一不在说明“溢价”时代已经过去,越来越多的普通人更愿意为性价比买单。

尼尔森IQ发布的《2023年中国消费者洞察暨2024年展望》报告数据也支持这一点——与2023年1月的数据相比较,更在意价格的群体数量有所上升,占比从20%上升至36%,而价格敏感度较低的人群占比,则从29%下降至15%。

也就是说,从整体来看,消费者正在对价格越来越敏感,并乐于回归理性消费。

2023年年初,蜜雪冰城在澳大利亚悉尼首店开始试营业,网友称:雪王来整顿奶茶市场了

当消费分级越来越明显,越来越多的普通人更在意性价比,且茶饮品牌口感越来越相近时,单价通常在8元到10元的蜜雪冰城自然而然能够进入视线。那个以多样化、高单价闯茶饮世界的时代已经过去。

简单在社交平台中搜寻,也能发现消费者对蜜雪冰城的态度大多是:都这个价了,还要什么自行车。

毕竟,买一杯喜茶的钱,能买2-3杯蜜雪冰城。

可以预见,在未来,消费者对高性价比的追逐还将持续下去。

本文转自于 新浪热点